La taxe sur les salaires s’applique à certains employeurs en France, notamment ceux qui ne sont pas soumis à la TVA sur la majorité de leur chiffre d’affaires. Qui est concerné ? Comment la calculer et la déclarer ? Ce guide détaillé vous explique tout ce qu’il faut savoir.

Taxe sur les salaires : qui est concerné ?

La taxe sur les salaires est due par les employeurs qui :

- emploient des salariés et sont domiciliés ou établis en France, quelle que soit la résidence ou l’activité des employés ;

- ne sont pas soumis à la TVA ou l’ont été sur moins de 90 % de leur chiffre d’affaires pour l’année précédant le versement des rémunérations.

Elle s’applique notamment à :

- certaines professions libérales ;

- établissements publics (hors groupements de communes) ;

- banques, compagnies d’assurances et courtiers ;

- organismes sans but lucratif (associations, fondations) ;

- sociétés civiles (sauf activités de construction ou négoce) ;

- propriétaires fonciers ;

- structures mutualistes ou coopératives agricoles.

Employeurs exonérés de la taxe sur les salaires

Certains employeurs ne sont pas soumis à cette taxe, notamment :

- ceux bénéficiant de la franchise en base de TVA (comme les micro-entrepreneurs) ;

- État, collectivités publiques et certains établissement publics ;

- particuliers employant un salarié à domicile à temps plein (ou plusieurs à temps partiel équivalant à un temps plein) ;

- exploitations agricoles spécifiques (culture, élevage, dressage, entraînement, etc.) ;

- établissements d’enseignement supérieur délivrant des diplômes Bac +5 ;

- établissements publics de coopération culturelle (EPCC) ou environnementale (EPCE).

Comment est calculée la taxe sur les salaires ?

L’assiette de calcul

L’assiette de la taxe sur les salaires est généralement la même que celle de la CSG applicable aux revenus d’activités, qui incluent les salaires bruts, indemnités, allocations, primes ainsi que les avantages en nature ou en espèces.

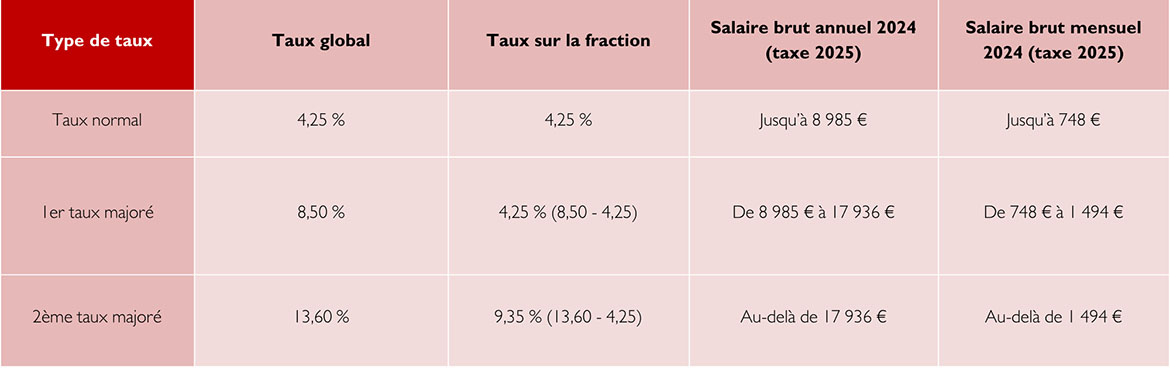

Les taux appliqués

La taxe sur les salaires est calculée selon un barème progressif appliqué aux rémunérations annuelles individuelles (base imposable). Ce barème comprend un taux normal pour l’ensemble des rémunérations brutes individuelles et des taux majorés pour les rémunérations dépassant certains seuils.

Type de taux et seuils appliqués pour le calcul de la taxe sur les salaires :

À noter : La base imposable et le montant net de l’impôt dû sont arrondis à l’euro le plus proche.

Bon à savoir : En outre-mer, un taux unique s’applique selon le département, les taux majorés n’étant pas applicables. Ce taux unique s’élève à 2,95 % pour la Guadeloupe, la Martinique et la Réunion. Quant à la Guyane et Mayotte, il est de 2,55 %.

Franchise et décote

- Franchise : Pas de taxe si le montant annuel dû est inférieur à 1 200 €.

- Décote : Si la taxe dépasse 1 200 € mais reste inférieure à 2 040 €, une réduction partielle est appliquée. Cette décote équivaut aux trois quarts de la différence entre 2 040 € et ce montant.

Exemple de décote :

Si le montant dû est de 1 500 €, la réduction équivaut aux trois quarts de la différence entre 2 040 € et 1 500 €, soit 540 € x 0,75, ce qui donne 405 €. Ainsi, le montant de la taxe due après décote revient à 1500 € – 405 € soit 1 095 €.

Déclaration et paiement de la taxe sur les salaires

La procédure de déclaration et de paiement de la taxe sur les salaires varie selon le montant de la taxe de l’année précédente :

- Moins de 4 000 € : Déposez la déclaration annuelle n°2502-SD et effectuez le paiement avant le 15 janvier de l’année suivant celle du versement des rémunérations ;

- Entre 4 000 € et 10 000 € : Déposez des relevés de versements provisionnels n°2501-SD pour les trois premiers trimestres de l’année, avec paiement avant le 15 avril, le 15 juillet et le 15 octobre. La régularisation de la taxe pour le dernier trimestre se fait avec la déclaration annuelle n°2502-SD avant le 31 janvier de l’année suivante ;

- Plus de 10 000 € : Déposez des relevés de versements provisionnels n°2501-SD chaque mois, dans les 15 jours suivant la fin du mois. La régularisation de la taxe pour le mois de décembre se fait avec la déclaration annuelle n°2502-SD avant le 31 janvier de l’année suivante.

Bon à savoir : En cas de cession ou cessation d’activité, la déclaration doit être déposée dans les 60 jours suivant l’évènement. Pour un décès, cette durée s’élève à 6 mois.